年末氧化铝价格先扬后抑

发稿时间:2019-01-25一、氧化铝市场供给过剩

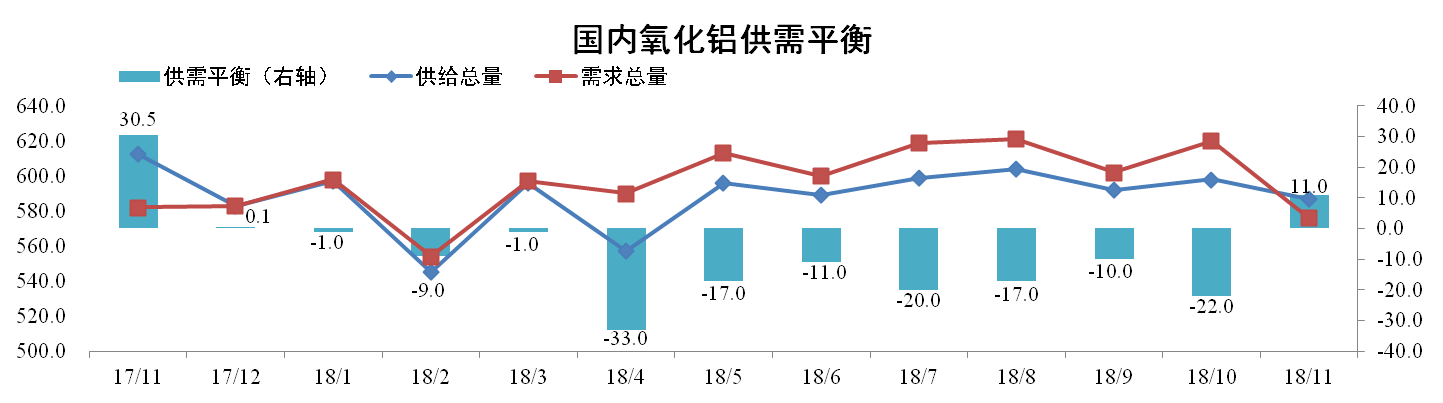

截至11月底,我国氧化铝建成产能8357万吨,运行产能7139万吨,开工率85.43%,环比下降1.44个百分点。其中国内氧化铝产量602万吨,出口氧化铝15万吨,供给总量587万吨,测算的需求量为576万吨,静态理论过剩 11万吨。

分析认为:11月河南地区多个氧化铝企业受采暖季影响进行限产,加之矿石价格居高不下,氧化铝供给总量稍有下降。12月利润驱使,会导致氧化铝产量有所增加,而下游电解铝企业需求疲软,预计供给过剩。

二、氧化铝价格先扬后抑

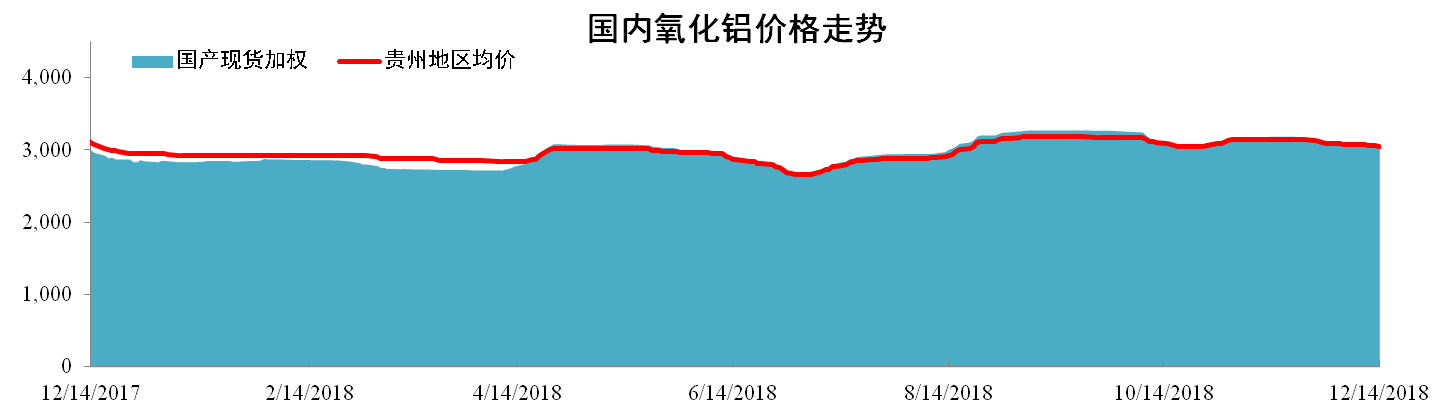

截至12月14日,国产氧化铝现货加权均价为3040元/吨,同比上涨1.33%,环比下降0.23%。贵州地区氧化铝现货加权均价为3050元/吨,同比下降1.61%,环比下降0.23%。

分析认为:11月初受矿石短缺和地区采暖限产影响,氧化铝价格小幅上行。后期下游受压减产,需求端收缩,价格开始持稳下行。12月,铝价低迷情况短期难以改变,预计氧化铝价格持下行趋势。

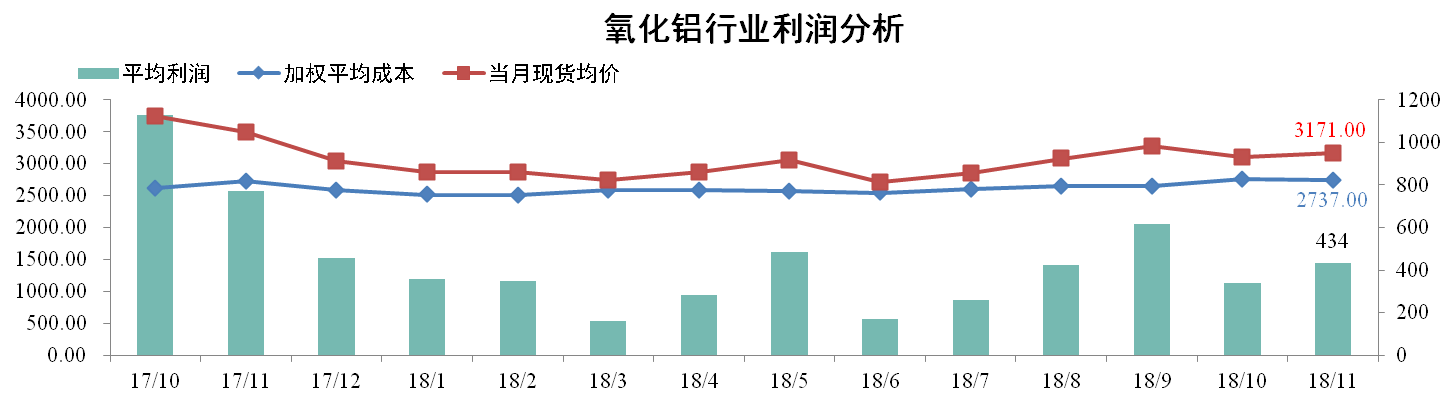

三、氧化铝利润空间小幅上涨

11月份国内氧化铝加权平均成本为2737元/吨,较上月下降0.76%。当月全国氧化铝现货成交均价为3171元/吨,较上月上涨2.30%。理论氧化铝行业平均利润水平为434元/吨。

分析认为:11月煤、碱价格下行,加之高品位矿石使用比重增加,氧化铝生产成本小幅回调,利润空间增大。12月氧化铝价格逐渐回落,矿石价格高位对成本存在支撑,预计氧化铝利润空间将有所收窄。

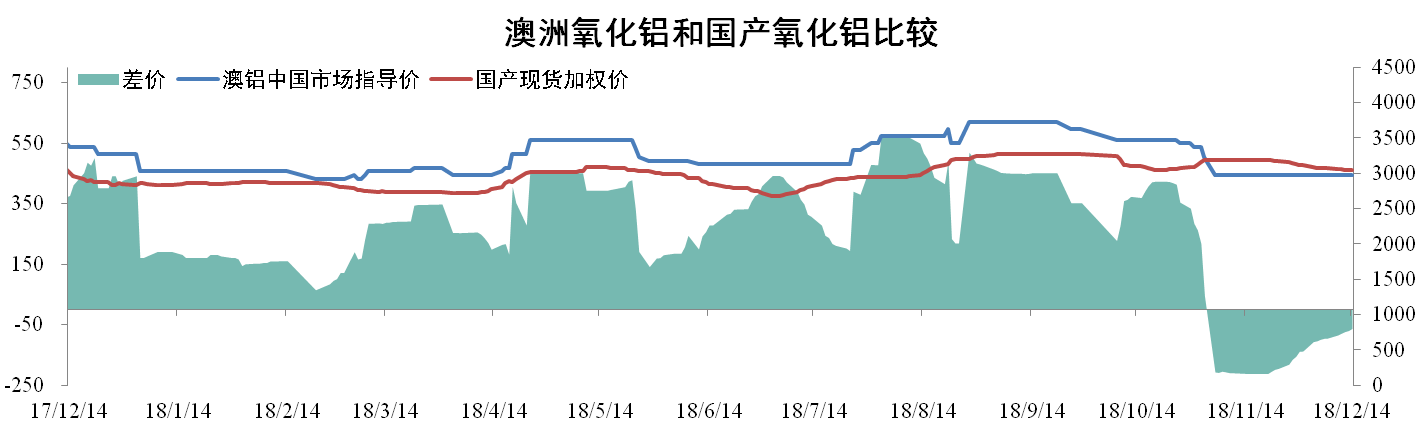

四、国内与进口氧化铝价格继续倒挂

截至12月14日,国产氧化铝现货加权均价为3040元/吨,环比下降0.23%。澳铝中国市场指导价为2975元/吨,同比下降11.85%,国产氧化铝价格较澳铝指导价高出65元/吨。

分析认为:11月国产氧化铝和进口氧化铝继续倒挂,且价差有缩小趋势。近期国际氧化铝市场暂无利好,国内氧化铝价格将有所回落,预计倒挂空间继续缩小。