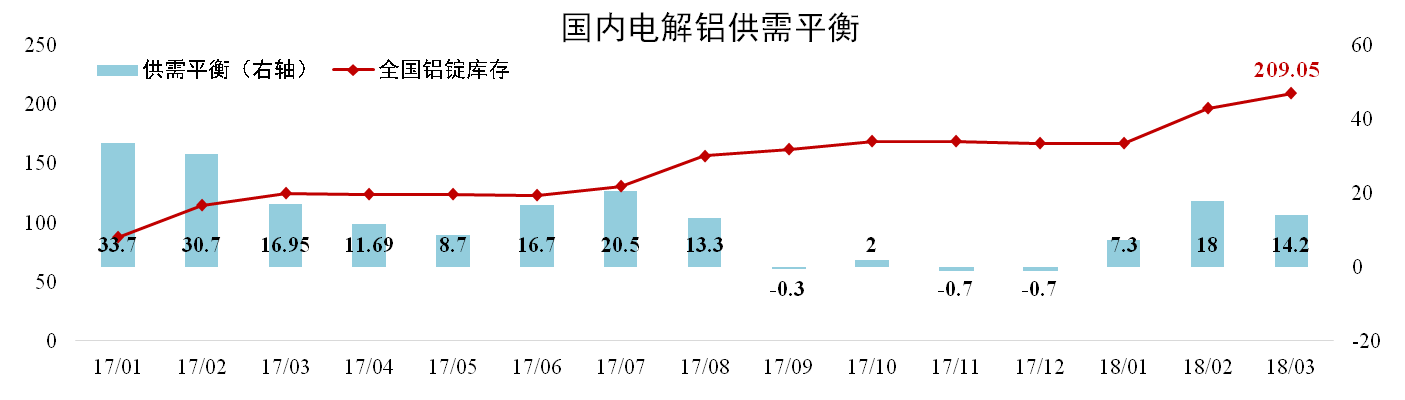

电解铝库存持续高扬

发稿时间:2018-04-27据阿拉丁数据,3月份我国电解铝产量302万吨,同比下跌2.89%,环比上升9.14%。净进口0.2万吨,总供应量302.2万吨,总消费量288万吨,当月理论供应过剩14.2万吨。3月底全国铝锭库存209.05万吨,环比上涨6.22%。

分析认为:3月受铝价压力,持货商挺价惜售情绪增加,铝锭库存持续高扬。2季度为传统消费旺季,3月末库存显现下行迹象,下游铝加工企业逢低备货意愿提升,4月份库存继续下滑,预计供应过剩将进一步缓解。

二、电解铝日产量轻微收缩

3月份中国电解铝总产能4359.8万吨,运行产能3643.7万吨,开工率83.57%,日产量9.74万吨,环比下降1.42%。截至4月19日,2018年国内新产能已投产46.3万吨,待开工269.95万吨,年内在建且可投产新产能395.75万吨。

分析认为:基于复产和新投产需要周期,3月份产能没有出现显著增长,部分电解铝企业检修致使日产量有所下调。二季度随着天气转暖、需求复苏合规产能将加速投产复产,预计后期日产量及开工率将有所上升。

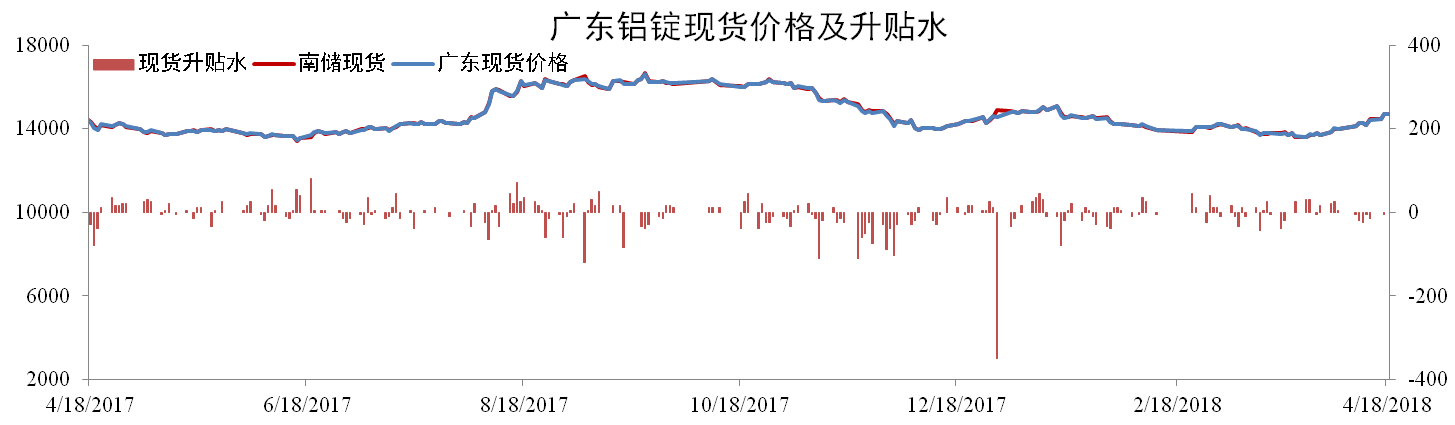

三、铝价震荡上升

截至4月18日,南储华南铝锭现货价报14,720元/吨,环比上升6.74%,广东现货成交价报14,720元/吨,环比上升7.05%。截至2018年4月12日,全国铝锭库存为211.74万吨,环比上升3.13%。南海库存为42.11万吨,环比上升8.59%。

分析认为:铝锭库存持续高企但从周数据看已有下降趋势,贸易战对铝价影响较小,同时俄铝受到制裁使海外铝价暴涨带动国内铝价预期。若无进一步消息刺激,预计后期铝价将呈现震荡上升走势。

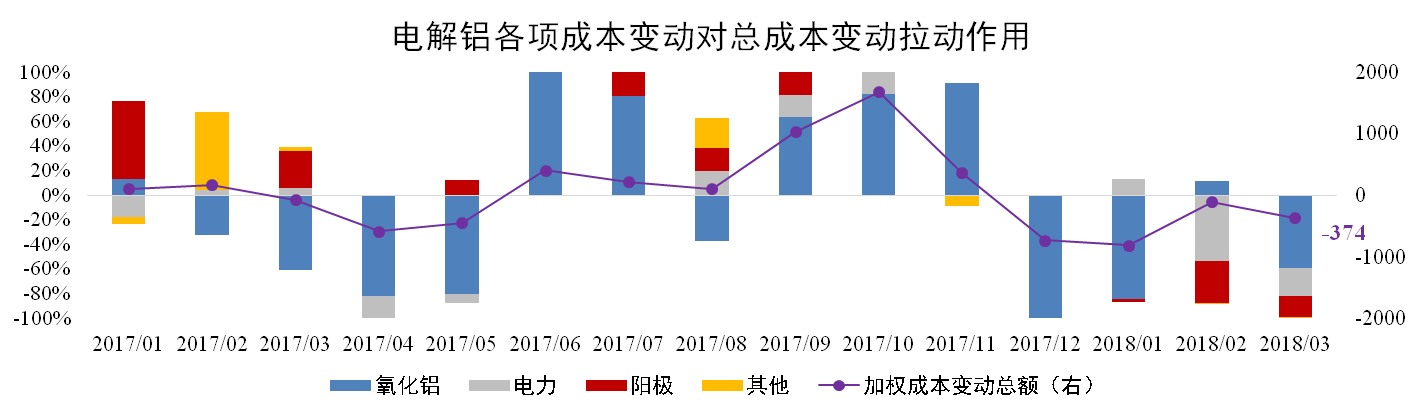

四、电解铝成本显著下降

3月份电解铝行业加权平均成本为14,444元/吨,环比下降2.52%。其中氧化铝成本下降带动总成本下降比例为59.36%,阳极成本下降占17.11%;电力成本下降占22.19%。同期国内现货均价报13,810元/吨,行业理论利润为-634元/吨。

分析认为:3月氧化铝价格受基本面及政策主导价格下降,煤炭供应宽松,煤企主动下调价格致使电力成本继续下跌,阳极复产加快供应过剩拖累价格进一步下滑,预计电解铝成本仍将延续下降趋势。