2017年2月铝产业链市场动态分析

发稿时间:2017-03-31一、原铝需求预测

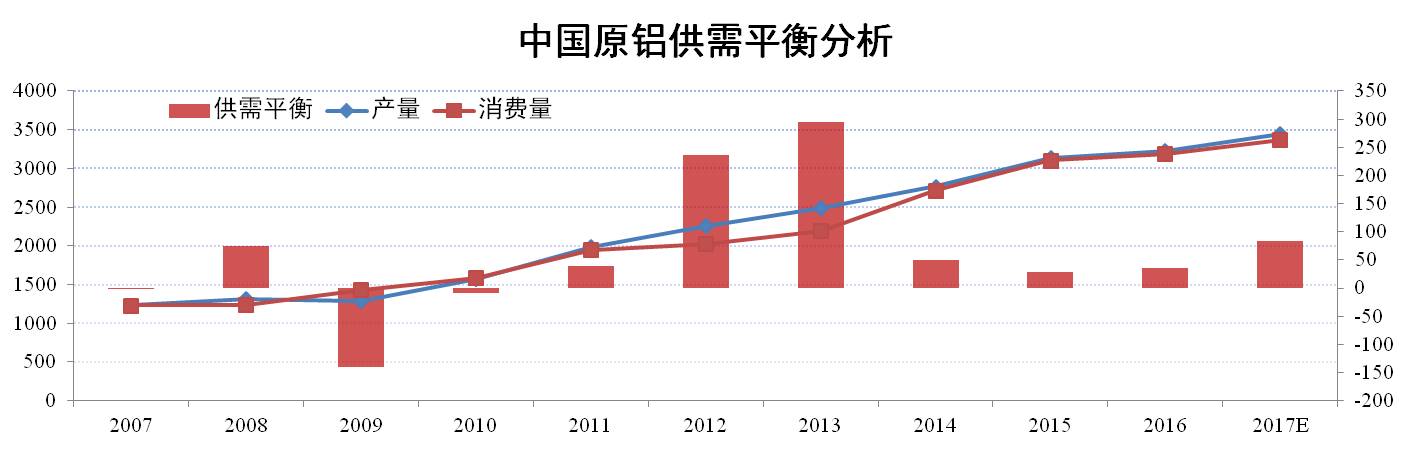

世界金属统计局(WBMS) 报告显示,2016年全球原铝市场供应短缺98.50万吨,2015年为短缺65.90万吨。2016年全球原铝需求为5,874万吨,较2015年增加74.8万吨。2016年全球原铝产量较2015年增加42.1万吨。2017年全球原铝需求预计增加3%-5%至6050-6168万吨。

国内原铝供需方面:2017年,预计新增需求量在150万吨左右,总需求量在3367万吨左右;新增供给量在195万吨左右,总供给量在3450万吨左右,整体来看,2017年国内原铝供需方面在过剩约80万吨。

![]()

二、铝土矿

进口量方面:根据进口海关数据显示,2017年1月我国进口铝土矿460万吨,同比下降11.74%,环比微降1.39%。当月澳洲、几内亚、马来西亚等主要国家供应基本稳定。

进口价方面:我国进口铝土矿加权平均价继续回落1.38美元至47.6美元/吨,除印度因成本支撑价格小幅上涨外,其他地区基本延续小幅下滑趋势。

分析认为:我国进口铝土矿市场供应基本稳定,从整个进口市场来看,铝土矿仍然供不应求,澳洲和几内亚两国逐渐成为市场主力,印尼政策调整预计后期出口量不容小视。

三、氧化铝(1/3)

援引行业统计数据,2月份,全国氧化铝总产能为7,723万吨,开工产能为6,866万吨,开工率为88.9%。其中2月份全国氧化铝产量为542.05万吨,环比小幅下降。产能变动方面:洛阳香江万基因设备检修60万吨产能恢复满产,东方希望晋中铝业二线100万产能预计3月投产。理论上来看,2月份全国氧化铝供给存在过剩约3万吨。

分析认为:近2个月国产氧化铝供应增加缓慢,但进口氧化铝数量增加较为明显(2月进口量约40万吨),国内氧化铝供应过剩的局面将延续。

四、氧化铝(2/3)

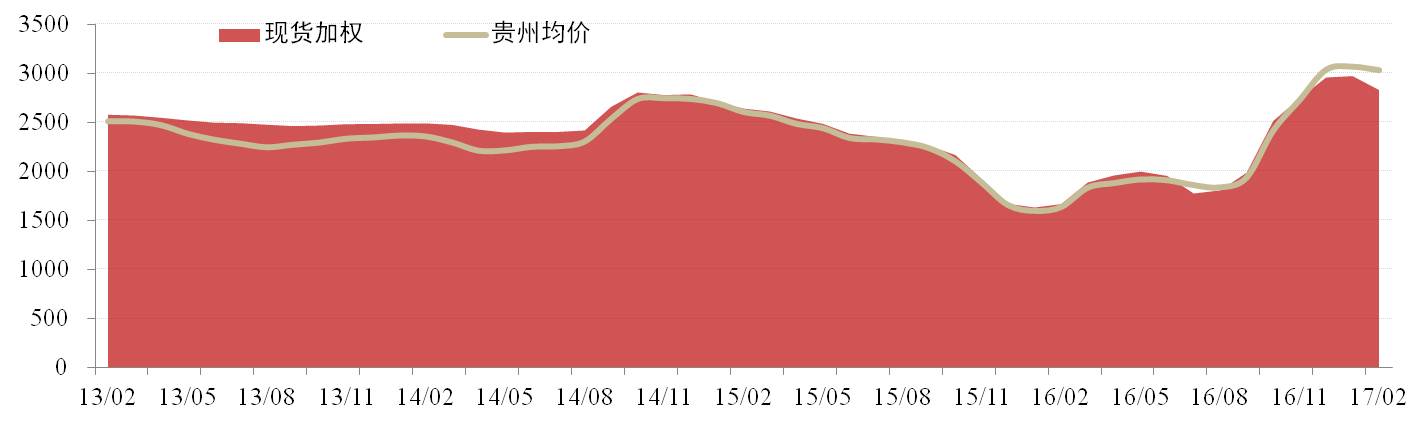

全国现货价格方面,2月份成为氧化铝价格走势的分水岭,氧化铝市场价格出现小幅下降但主要氧化铝企业控制力仍在,价格相对可控。全国氧化铝现货加权价为2,928元/吨,环比下降1.38%。贵州氧化铝现货加权价为3,030元/吨,环比下降1.17%。贵州地区现货加权价格相对高于全国其他地区。

分析认为:供需面来看,氧化铝供应增加,下游铝企需求的可选择性增加,因此氧化铝企业挺价信心减弱。预计氧化铝价格将延续下滑走势,3月份国内氧化铝价格运行区间为 2650-2890 元/吨。

五、氧化铝(3/3)

企业生产成本方面。2月铝土矿价格走势基本平稳,北方部分主流矿石价格小幅下降;煤炭价格稳中有降;烧碱价格相对坚挺。截止到2月末的山西地区成本区间2150-2450元/吨;河南地区成本区间2300-2500元元/吨;山东地区成本区间2350-2500元/吨;广西地区成本区间2000-2250元/吨,全行业加权成本预计在2320元左右,而北方的加权成本预计在2360元左右。以截止到2月末的成交平均价格2920元来计算,氧化铝全行业实现盈利。

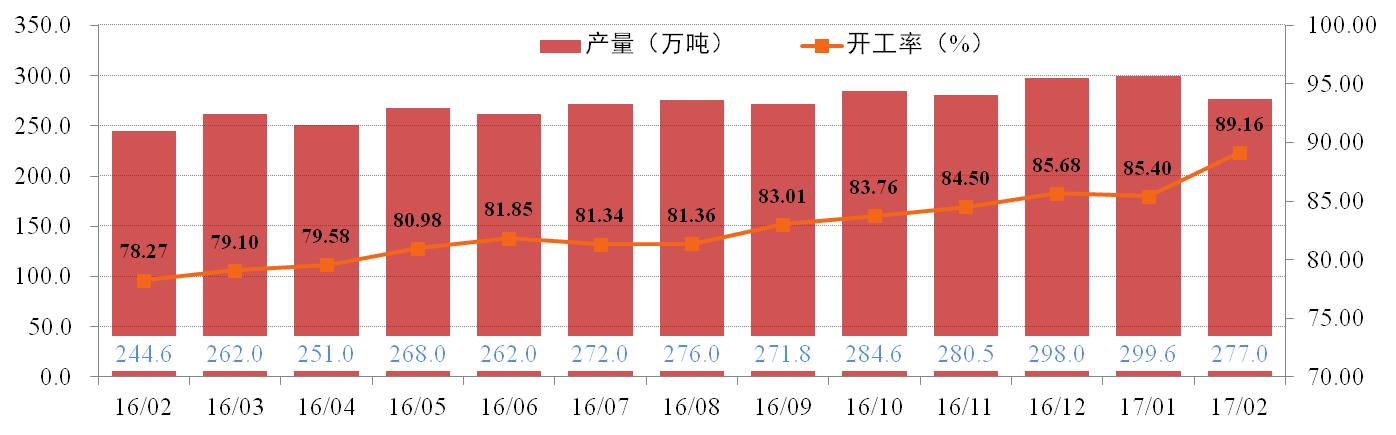

六、电解铝(1/4)

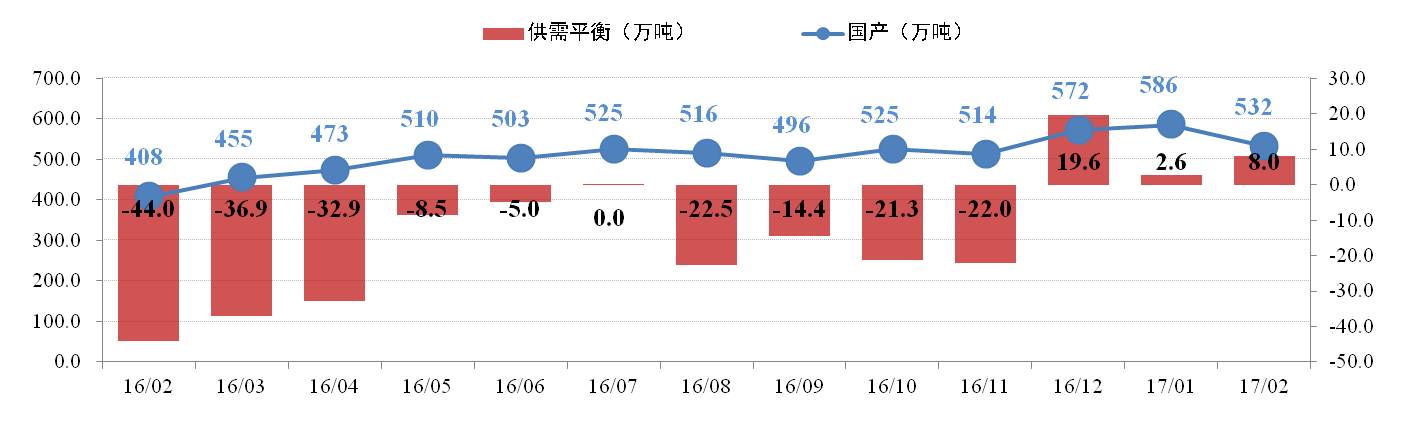

供给方面:2月份,中国电解铝有效产能4,230.6万吨,开工产能3,772.2万吨,开工率89.16%。其中,2月份电解铝总产量约277万吨。调研数据显示,目前国内电解铝新产能累计已投产139.5万吨,预计年内还可投产463万吨;累计复产产能27.3万吨,预计年内还将复产114.7万吨。

分析认为:2月份电解铝消费量约228万吨,月度供应过剩量扩大至50万吨。在消费季节性低迷的情况下,电解铝过剩环境继续恶化。因此,后期电解铝价格稳定存在较大压力。

七、电解铝(2/4)

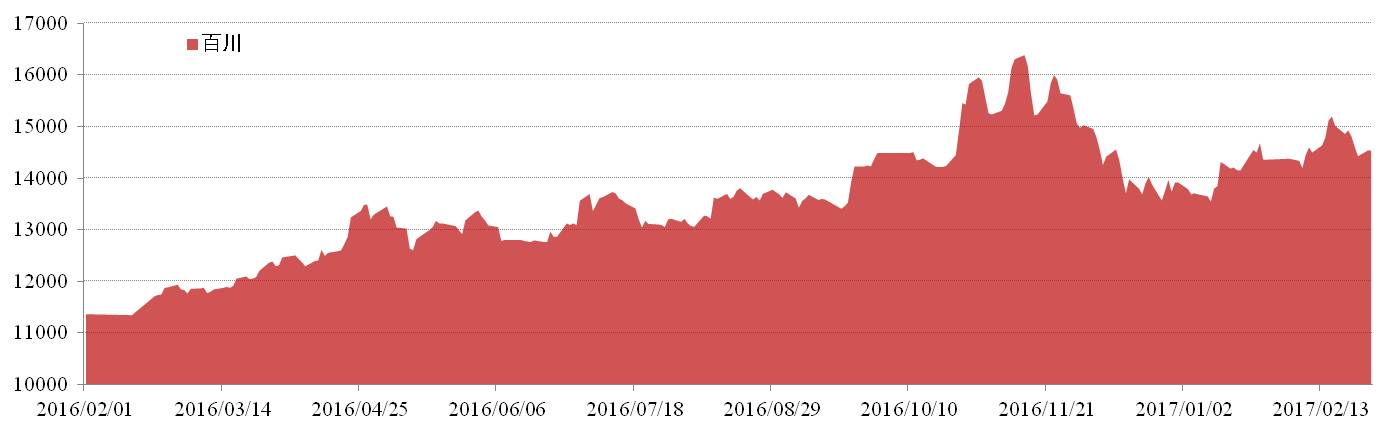

现货价格方面:2月份,国内铝价波动区间加宽,基本面与政策面的博弈十分激烈,因此价格呈现大幅波动局面。截止到3月10日,长江现货市场价报收于13,520元/吨,环比上涨0.22%;华南现货市场价报收于13,550元,环比上涨0.37%。国内铝锭现货社会总库存为126.66万吨,环比增加19%;广东地区社会库存34.9万吨,环比增加112%;近两月广东地区库存增加明显。

分析认为:整体来看,环保政策导致的价格涨幅已经充分实现,对价格的拉动作用也将有限。因此基本面方面的库存增加情况和消费情况将主导铝价走势,预计3月铝价仍将维持在13,800-14,300元/吨保持震荡行情。

八、电解铝(3/4)

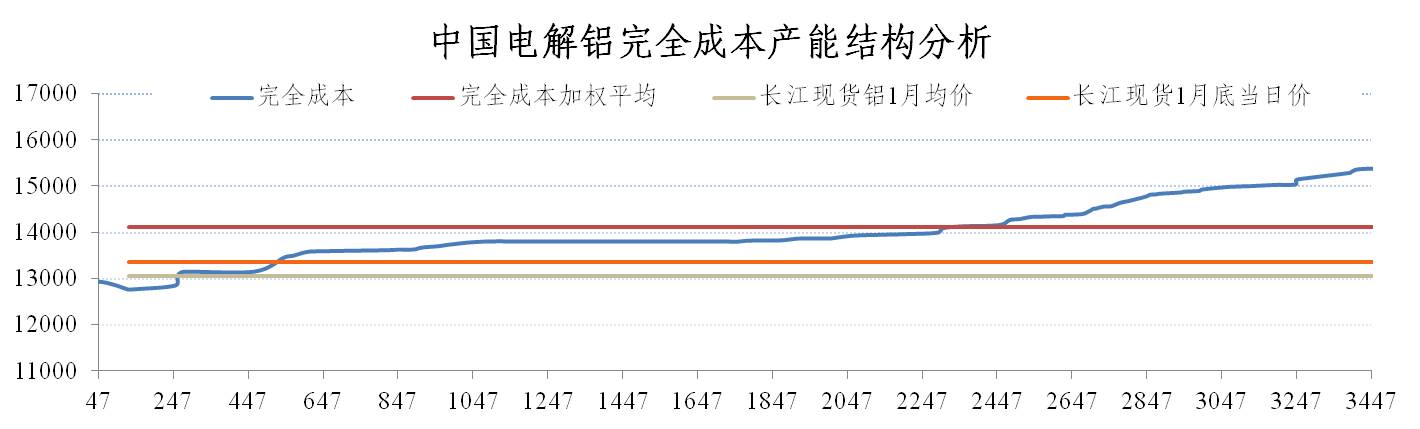

电解铝生产成本方面。电解铝生产成本呈现稳中微降态势。2月份全国电解铝加权平均完全成本 13794 元/吨,较1月份上升166元/吨。2月电解铝成本仅小幅上升,而月内铝价在政策指引下表现强势。从绝对数字对比来看,电解铝企业亏损情况本月有所缓解;完全成本来看,全行业吨铝月均理论亏损 137元。整体来看,电解铝企业成本有回落的趋势。据了解,目前山东铝企外购煤炭价格已经出现明显下滑,对自备电厂企业成本影响显著,加之氧化铝调整趋势不改,预计3月电解铝企业整体成本将下降。

九、电解铝(4/4)

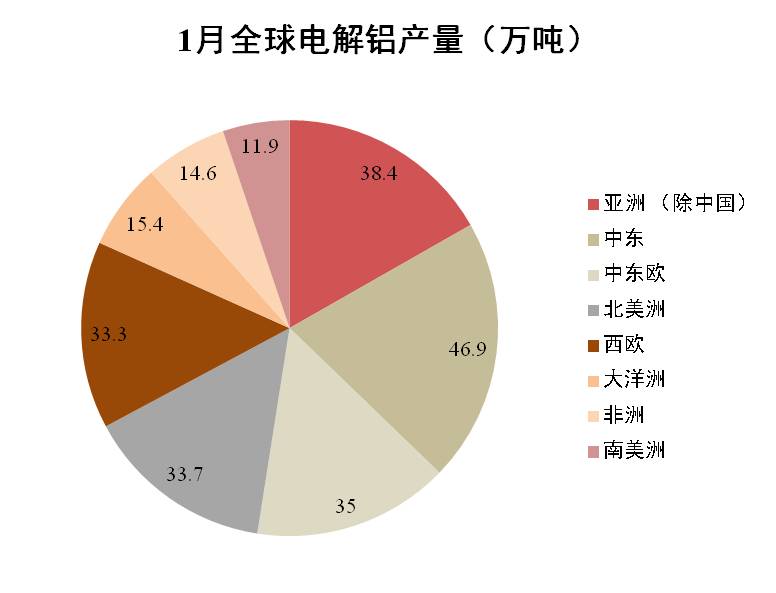

数据显示,1月全球(除中国)原铝产量环比微增0.1%至229.2万吨。当月日产量由12月的7.383万吨增至7.393万吨。预计2月份全球产量因生产天数减少出现下滑,但受印度新增产能和大洋洲复产的拉动,日产量将继续增长。

印度产量继续增长,韦丹塔产能继续恢复,其中科尔巴铝厂57万吨产能预计3月份可恢复满产运行;奥里萨铝厂在恢复产能同时新增部分第三条线投产,预计2018年该厂产能达120万吨。

大洋洲产量下滑,因美铝Portland铝厂因电力事故影响部分产能,目前在当地政府的援助下正在逐渐恢复。

十、深加工

铝棒市场:2月份,铝加工市场整体交投仍偏冷淡;下游需求仍未改观;供需基本面变化不大,铝棒价格主要随铝锭价格走高。2月28日,华南地区6063型铝棒现货市场价格期末报收于14,530元/吨,环比上涨1.25%。广东市场公共仓库铝棒库存约6.72万吨,环比增加92%。

分析认为:广东地区虽再遭环保检查,铝棒厂开工率大幅下降;但由于持货商货源充裕,出货积极性较高而下游需求疲软,市场供应面承压较大,预计铝棒加工费将继续下行调整,加工费维持在200-300元/吨。

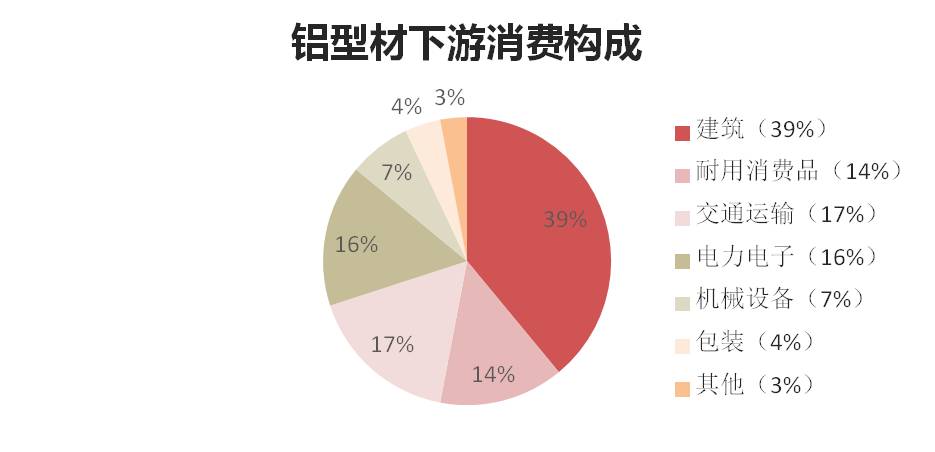

十一、铝下游消费市场

2017年铝材的下游消费持有相对乐观的预估,这主要还是基于对宏观经济整体终端需求的偏强判断。在铝材的下游消费构成中,主要在为建筑和交通、电力用铝。其中,建筑(39%)、交通运输(17%)、电力电子(16%)、包装(4%)、耐用消费品(14%)、机械设备(7%)及其他(3%)。

2017年房地产用铝量增速约12.5%,总用铝量1324.5万吨。交通运输(主要是汽车用铝)与电力行业用铝量分别与汽车产量及电网投资呈现正向联动,预计汽车行业用铝量将达到570万吨,电力行业用铝量将突破540万吨。